L’idea che l’industria militare sia una trave portante del sistema economico e occupazionale è solo un mito, sfatato dai dati ufficiali del settore. Negli ultimi dieci anni ciò che è aumentato è solo il fatturato – e i profitti, lievitati del 773% – mentre gli occupati solo calati del 16%.

Nonostante il parlare di diversificazione e riconversione nel civile del settore degli armamenti possa apparire illusorio, specie in una fase di riarmo e aumento esponenziale delle spese militari come questa, non dobbiamo mai stancarci di lavorare per una prospettiva futura di pace e disarmo.

Abbiamo il dovere di sfidare il ‘senso comune’ prevalente oggi. Ad esempio, persistono convinzioni sbagliate diffuse anche all’interno dei sindacati dei lavoratori. La prima è che gli investimenti e la crescita dei fatturati nell’industria militare assicuri importanti ricadute occupazionali. La seconda è l’importanza dell’innovazione tecnologica in campo militare per le ricadute e lo sviluppo nei settori civili. Entrambe queste convinzioni corrispondono al vero solo in parte. E la seconda si è dissolta con la fine della Guerra Fredda e lo sviluppo della microelettronica.

Il mito, quindi, dell’industria militare come settore essenziale del sistema economico e occupazionale, caratterizzato da tecnologie avanzatissime e ‘portanti’ nei confronti del resto dell’industria, trova oggi riscontro solo nella ‘propaganda di guerra’ e in nessun trattato scientifico.

Ciò è tanto più vero nel nostro paese dove il grado di subordinazione dell’industria aerospaziale e della difesa italiana (tranne poche eccezioni di prodotti e sistemi) a quella USA è molto elevato. Con notevoli vincoli sia sul piano tecnologico e della ricerca, sia sul piano politico e finanziario (azionisti, mercati, export e catene di fornitura).

Il primo compito è, pertanto, confutare ‘il senso comune’ e ciò che viene dato per scontato, rispetto al ruolo fondamentale dell’industria militare nella creazione di lavoro e di nuova occupazione.

Ricordate la fake dei dieci mila occupati in più nel settore aerospaziale se l’Italia avesse partecipato al programma degli F35? A sostenerla autorevoli voci del MISE e dello Stato Maggiore dell’Aeronautica. Bisognava convincere politici, parlamentari, sindacalisti e opinione pubblica delle ricadute in termini di lavoro, per giustificare oltre 15 miliardi di euro di spesa pubblica per i nuovi caccia-bombardieri della Lockheed Martin. A distanza di anni possiamo tirare le somme…e verificare chi ha barato.

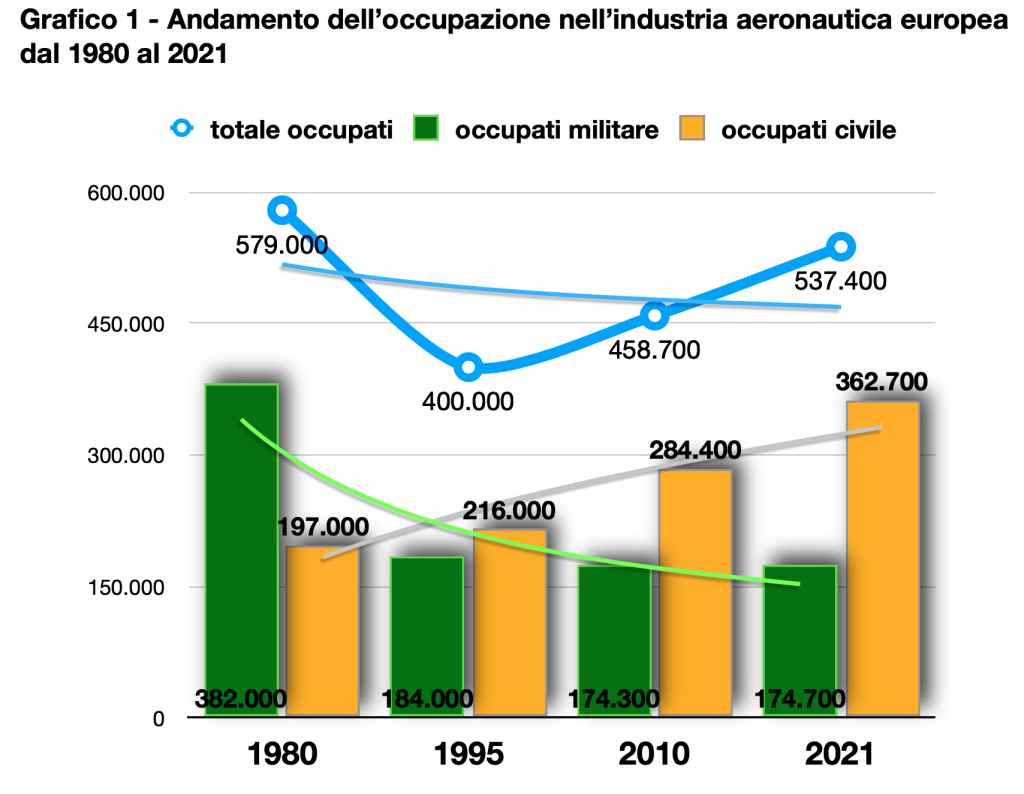

A maggior ragione, dalla nostra parte, abbiamo i dati che da circa venti anni sto monitorando sull’andamento dei fatturati e dell’occupazione nell’industria aeronautica a livello europeo, utilizzando i dati del rapporto annuale dell’ASD (AeroSpace and Defence Industries Association of Europe). In uno spazio temporale di 40 anni, questo settore è passato da 579 mila nel 1980 a poco più di 537 mila occupati nel 2021 (meno 7,2 per cento), dopo essere sceso nel 1995 intorno ai 400 mila addetti (Grafico 1).

Nello stesso periodo il fatturato complessivo del settore, a valori costanti, è più che triplicato. La forbice tra andamento del fatturato e dell’occupazione è impressionante.

Ma il risultato più sorprendente emerge disaggregando i dati del settore aeronautico tra militare e civile. Mentre i lavoratori del settore occupati in campo militare sono passati tra il 1980 e il 2021 da 382 mila a circa circa 175 mila (il 54 per cento in meno), l’occupazione in campo civile è, invece, cresciuta da 197 mila a quasi 363 mila (l’84 per cento in più). E’ un dato che può stupire, ma per chi conosce il settore sa che dietro ai numeri c’è il successo del più importante programma industriale e tecnologico sviluppato a livello europeo. Un programma vincente, al quale il nostro paese ha fatto la colpevole scelta di non partecipare, condannandosi in campo aeronautico (tranne che nel comparto elicotteristico, negli aerei turbo-elica ed executive) a un ruolo di semplice sub-fornitore dell’industria aeronautica americana.

Non aver partecipato, come partner paritario dei francesi, spagnoli e tedeschi alla realizzazione di Airbus, è costata la marginalità dell’industria italiana nella ideazione, sviluppo e produzione di aerei civili. Ma è costata molto anche in termini di mancata creazione di posti di lavoro. Infatti, mentre in Francia, Germania e Spagna, il calo degli occupati nel militare (meno 50 per cento) è stato compensato da una crescita nel civile (più 40 per cento), in Italia si è perso il 50 per cento di posti di lavoro nel settore aeronautico militare, senza aver registrato alcuna crescita nel campo dell’aeronautica civile (tranne un 10 per cento in più nel comparto elicotteristico).

Un’ulteriore conferma di questa tendenza sul piano internazionale e non solo europeo emerge da un’analisi dei primi dieci gruppi multinazionali per fatturato militare al mondo, dal 2002 al 2016. Mentre, nel periodo considerato, il fatturato totale dei dieci gruppi è cresciuto del 60 per cento (e quello militare del 74 per cento), i loro profitti sono aumentati del 773 per cento e, al contrario, il numero di occupati si è ridotto del 16 per cento.

Fonte: elaborazione di Gianni Alioti su dati del rapporto annuale ASD (AeroSpace and Defence Industries Association of Europe)

Tra questi top-10 al mondo l’unico che, nel periodo considerato, aumenta l’occupazione è il Gruppo franco-spagnolo-tedesco Airbus (ex-EADS) che passa da 104 mila a 134 mila lavoratori, diversificando ulteriormente le proprie attività nel civile. Al contrario i Gruppi multinazionali che registrano il maggior calo di occupazione, nonostante il loro aumento del volume d’affari e dei profitti, sono quelli tra questi dieci, che più dipendono dalle produzioni militari e sono meno diversificati nel civile:

– il Gruppo nord-americano Raytheon, 95% di fatturato militare, meno 13 mila occupati; – il Gruppo britannico BAE Systems, 95% di fatturato militare, meno 14 mila occupati;

– il Gruppo nord-americano Northrop Grumman, 87% di fatturato militare, meno 53 mila occupati;

– il Gruppo nord-americano Lockheed Martin, 86% di fatturato militare, meno 28 mila occupati.

Difficile di fronte a questi dati (inconfutabili) giustificare le politiche di riarmo e l’aumento delle spese militari per ragioni economico-sociali…tanto più da parte di chi sostiene di rappresentare il lavoro.

Possiamo, quindi, affermare senza timore di essere smentiti, che nonostante si sia verificato nell’ultimo quarto di secolo una crescita imponente delle spese militari nel mondo, il numero degli occupati nell’industria aerospaziale e della difesa non è aumentato, anzi ha subito un’accentuata contrazione (ed è destinato a contrarsi ulteriormente).

Ciò dipende da tre diversi fattori.

- Il primo è un fattore comune ad altri settori dell’industria manifatturiera: dalla siderurgia all’elettronica. E’ la crescita costante del fatturato per addetto (competitiveness) che, ad esempio, nell’industria aeronautica è aumentato dal 1980 al 2019 del 250 per cento passando da 90 mila a 315 mila euro per occupato).

- Il secondo fattore, anche questo comune al resto dell’industria, è la riduzione del numero di occupati per effetto dei processi di fusione, ristrutturazione e innovazione tecnologica su scala europea e mondiale, spinti sia dai processi d’integrazione regionale, sia dalla globalizzazione delle catene di fornitura.

- Il terzo, invece, è un fattore specifico riguardante solo l’industria militare, definito tecnicamente “disarmo strutturale”. E’ un fattore indotto si dall’innovazione tecnologica incorporata nei nuovi sistemi d’arma (dai nuovi materiali alla microelettronica) e nei processi di produzione (automazione integrata e flessibile), ma soprattutto dal consistente aumento dei costi di ricerca, sviluppo e fabbricazione. L’aumento dei costi unitari per ciascun nuovo sistema d’arma [nota 1], significa una diminuzione, a parità di spesa militare, della quantità di pezzi che può essere acquistata dalle Forze Armate. Questa tendenza spinge in una sola direzione: contrazione dei volumi (non del valore) di mercato e ulteriore sovra capacità produttiva dell’industria militare europea.

In questo contesto e alla luce dell’ulteriore espansione delle spese militari nel mondo e, in particolare dei paesi NATO, per effetto della guerra in Ucraina, è facile prevedere per le imprese leader di Francia, Germania, Gran Bretagna, Italia, Spagna e Svezia ecc. un’accelerazione dei processi di concentrazione su scala europea e inter-atlantica (esempio, Rheinmetall e Leonardo nel comparto degli armamenti terrestri, Lockheed Martin e Rheinmetall in campo aeronautico).

Le nuove acquisizioni, fusioni e alleanze internazionali nell’industria militare comporteranno razionalizzazioni sia impiantistico-produttive, sia di prodotto-mercato. E, sotto la spinta di sempre più ingenti risorse destinate all’acquisizione di armi, munizionamenti e sistemi d’arma, i principali paesi importatori svilupperanno una propria industria che produrrà su licenza (è il caso recente dell’accordo di cooperazione tra Fincantieri e Edge Group degli Emirati Arabi).

Pertanto, in questa nuova fase di forte espansione dei fatturati del settore, ma anche di ristrutturazione industriale, solo le imprese che guideranno i processi su scala europea (e quelle italiane, tranne eccezioni, hanno un ruolo comprimario) o le aziende e/o i distretti industriali che hanno accresciuto (o accresceranno) la loro diversificazione nei mercati civili, riducendo la loro dipendenza complessiva dal settore militare, saranno meno vulnerabili sul lato occupazionale.

Per questo è opportuno recuperare e socializzare una memoria critica sull’evoluzione storica delle esperienze produttive e di ricerca-sviluppo delle varie aziende e/o dei territori coinvolti. Come abbiamo dimostrato, la concentrazione totale o molto elevata della produzione in campo militare è rischiosa per un’equilibrata e duratura sostenibilità occupazionale. Dobbiamo, pertanto, continuare a porre l’accento sulle esigenze di diversificazione nel civile, accompagnando le pressioni e le azioni in favore della riconversione ecologica dell’economia in una prospettiva di disarmo. Lo dobbiamo fare, oltre che per ragioni di natura etica, anche per motivi di politica industriale e di lavoro, al fine di tutelare l’occupazione delle persone coinvolte e di rispondere alle loro attese professionali.

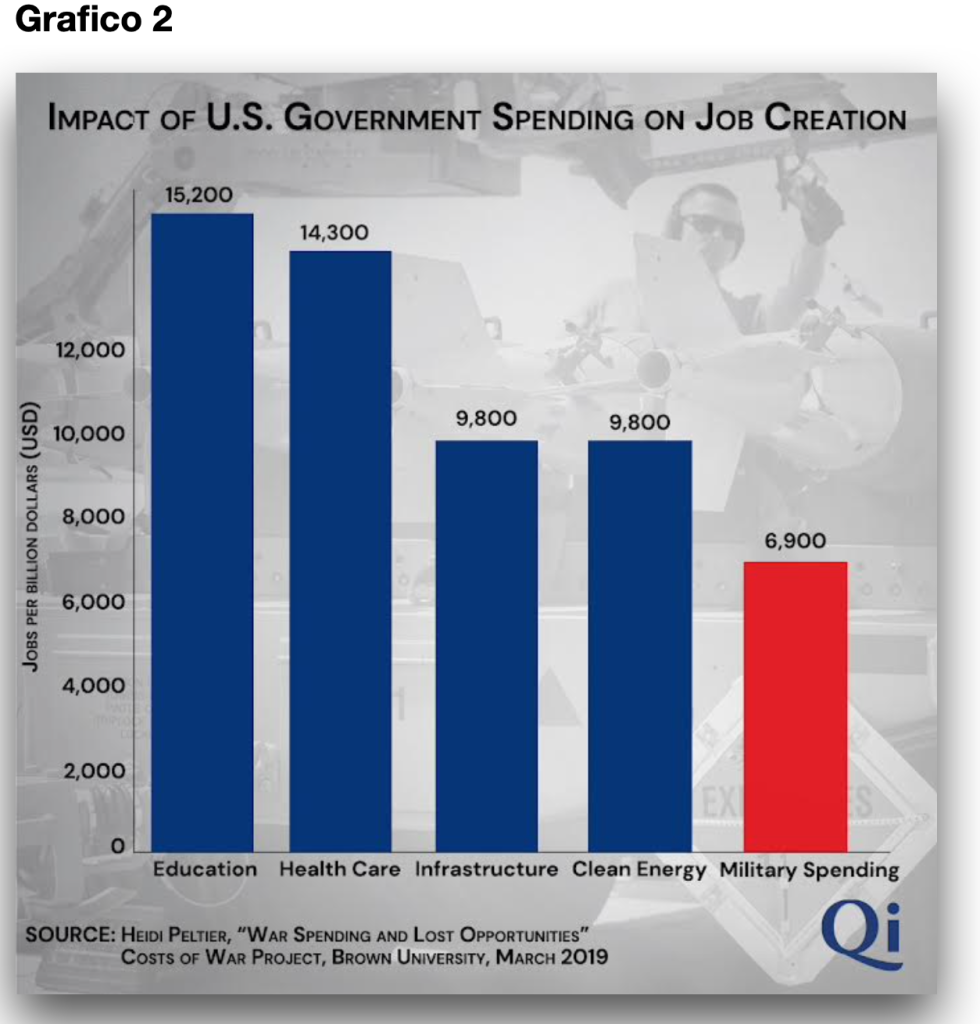

Esiste un’ampia letteratura, sostenuta da studi specifici (Grafico 2), in cui si dimostra quanti posti di lavoro in più si creano in altri settori negli USA rispetto a un investimento di un miliardo di dollari in spese militari. Investendo la stessa cifra nel campo delle telecomunicazioni (banda larga), nel settore della sanità (tecnologia informatica), nel settore elettrico (smart grid) un altro studio americano calcola la creazione, rispettivamente di 49 mila, 21 mila, 24 mila nuovi posti di lavoro. Da 3 a 7 volte in più di occupati rispetto agli stessi soldi spesi in campo militare.

La realtà dei numeri dovrebbe, ragionevolmente, far superare le riserve ancora esistenti di natura sindacale. Una politica industriale attenta alle implicazioni occupazionali dovrebbe, quantomeno, opporsi al processo di ridimensionamento e marginalizzazione delle attività civili in Leonardo, iniziato dal Gruppo Finmeccanica dal 1998. Invertendo questa tendenza con la valorizzazione e lo sviluppo delle attività civili tuttora presenti nel Gruppo, in ambito aeronautico (elicotteri e trasporto regionale), elettronico e dell’automazione. E, inoltre, battersi per non interrompere lo sviluppo realizzato in questi anni dal Gruppo Fincantieri in campo civile (cruise, traghetti veloci, sistemi innovativi di propulsione, off-shore per eolico, ingegneria impiantistica).

A supporto di queste scelte di politica industriale a difesa dell’occupazione è utile riproporre a livello europeo uno strumento comunitario come il programma KONVER e tornare a parlare, a livello nazionale, di un Fondo speciale per la riconversione nel civile. Fondo previsto, peraltro, dalla Legge 185/90 che regola il controllo dell’esportazione, importazione e transito dei materiali di armamento. Il fatto che le scelte dei Governi e della UE vadano in tutt’altra direzione non è un buon motivo per desistere.

Il più grande piano per la riconversione nel civile (concetto sviluppato dagli anni’50 e ’60 dall’economista Seymour Melman), fu presentato negli Stati Uniti nel 1969 nel pieno della guerra in Vietnam, dall’allora presidente del sindacato americano UAW, Walter Reuther. Il piano, denominato “Spade trasformate in Aratri”, prevedeva la creazione di un Fondo finanziato con una tassa del 25% sui profitti delle imprese a produzione militare. Nel 1979, in una fase di forte riarmo durante la Guerra Fredda , fu la volta del senatore americano George McGovern presentare una proposta di legge, il “Defence Economic Adjustment Act”, che prevedeva l’istituzione di un Fondo per la riconversione nel civile, finanziato con l’1,5% dei fatturati delle industrie militari.

In entrambi i piani, il Fondo era finalizzato a sostenere economicamente: la ricerca e sviluppo verso produzioni alternative civili; le iniziative di riconversione in ambito aziendale e/o territoriale; l’integrazione del reddito dei lavoratori coinvolti e le spese di riqualificazione professionale e mobilità. Il coordinamento del Fondo era affidato a una commissione nazionale, composta in parti uguali da rappresentanti dei lavoratori, delle aziende, delle comunità locali. Mentre la gestione si articolava, nei territori ad alta concentrazione dell’industria militare, in ‘comitati locali’ per gli usi alternativi di prodotti, impianti, attrezzature, tecnologie e competenze professionali esistenti, composti da ricercatori, ingegneri, direttori, operai, sindacalisti, e rappresentanti della comunità.

Non è una questione di forma o di procedure. Se l’obiettivo è la riconversione ecologica dell’economia, oltre agli aspetti tecnici, è necessario anche un effettivo trasferimento di potere, in modo che i lavoratori e le comunità locali partecipino alle decisioni su cosa e per chi produrre. Sarebbe un passo avanti verso una reale democrazia economica. Le aree territoriali nelle quali attuare, da subito, questa proposta potrebbero essere, per il loro valore universale, il Sulcis-Inglesiente, Torino e La Spezia.

NOTE:

1 È il caso, ad esempio, dei costi unitari dello Joint Strike Fighter F35. Rispetto a quelli del precedente caccia multi-ruolo F16 (costo unitario di 14,6 milioni di dollari) un caccia multi-ruolo F35, al 12° lotto di produzione, costa mediamente oltre cento milioni di dollari (7 volte tanto). Stesso discorso per la produzione di carri armati. Mentre un tank M60 costava negli anni ’70 intorno a 700 mila dollari, il tank Abrams che lo ha sostituito costa mediamente 8,9 milioni di dollari (12 volte tanto).

fonte: sbilanciamoci