Di flat tax si è tornati a parlare in Italia da circa un anno, da quando l’Istituto Bruno Leoni, ricevendo una vasta eco su alcuni quotidiani, ha suggerito una riforma del sistema di imposte e trasferimenti italiano fondato sul principio dell’aliquota unica (da loro immaginata al 25% per qualsiasi fonte di reddito). Il tema è ancor di più asceso al centro del dibattito da quando la Lega vi ha incentrato la sua riflessione di politica fiscale, prima durante la campagna elettorale, poi nel contratto di governo siglato con il Movimento 5 Stelle.

Il passaggio da un sistema fiscale basato su aliquote marginali crescenti in base agli scaglioni di reddito accoppiato a un sistema (a volte opaco) di detrazioni e deduzioni fiscali come quello italiano a uno schema ad aliquota unica (in realtà due nelle idee del governo) – associato a una deduzione o a un trasferimento in somma fissa per garantire una qualche forma di progressività – è generalmente criticato sulla base di due principali motivazioni: il costo per il bilancio pubblico che deriverebbe dall’abbandono della struttura di aliquote per scaglioni, a meno di fissare l’aliquota unica a un livello tale da garantire la parità di gettito; la forte caduta della progressività (ovvero del carico fiscale relativamente maggiore sui redditi più alti, in ragione della loro maggiore capacità contributiva) che sarebbe solo in minima parte compensata dall’esistenza di deduzioni o trasferimenti in somma fissa di cui si avvantaggerebbero in misura relativamente maggiore i meno abbienti.

In queste brevi note non intendiamo enfatizzare nuovamente le gravi lacune di carattere etico-normativo di un disegno di riforma ispirato alla flat tax (tema già trattato, sul Menabò, da Di Nicola e da FraGRa), ma, seguendo un approccio empirico, ci chiediamo cosa accadrebbe alla distribuzione dei redditi in Italia, e al gettito connesso, se le promesse contenute nel contratto di governo dovessero trasformarsi in realtà.

Per fare questo, dobbiamo dare a tali promesse un contenuto più preciso di quanto presente nel contratto fra Lega e Movimento 5 Stelle nel quale, con una buona dose di vaghezza, si parla di “due aliquote fisse al 15% e al 20% per persone fisiche, partite IVA, imprese e famiglie; per le famiglie è prevista una deduzione fissa di 3.000 euro sulla base del reddito familiare”. Di seguito, anche alla luce di alcune dichiarazioni di esponenti della maggioranza, si immagina che le due aliquote verrebbero applicate a scaglioni sulla quota, rispettivamente, inferiore e superiore agli 80.000 euro di reddito individuale annuo.

L’ancora maggior vaghezza del contenuto delle deduzioni – come si calcola il reddito familiare? Con quali scale di equivalenza? Cosa ne sarebbe del complesso di detrazioni e deduzioni attualmente vigenti (ad esempio, per spese mediche o per fonti di reddito parzialmente esenti o per le contribuzioni ai fondi pensione)?Verrebbe confermato il “bonus 80 euro” sui redditi da lavoro dipendente? – ci porta a ipotizzare due casi (lasciando perdere per semplicità la dimensione familiare):

1. la scomparsa di tutte le detrazioni e deduzioni attualmente esistenti e l’introduzione di una sola deduzione di 3.000 euro sui redditi individuali, a valere fino a redditi annui di 35.000 euro, col rischio concreto che chi gode attualmente di deduzioni e detrazioni di maggiore importo potrebbe ritrovarsi con un reddito netto inferiore a quello attuale;

2. la definizione della stessa deduzione fissa di 3.000 euro fino a 35.000 euro di reddito individuale, ma introducendo una “clausola di salvaguardia” (di difficile realizzazione pratica, soprattutto negli anni successivi a quello dell’introduzione della misura), tale da garantire che nessuno si ritroverebbe, in seguito alla riforma, con un reddito netto inferiore a quello di cui godeva in precedenza.

L’analisi dell’effetto distributivo e di gettito derivante dall’introduzione della flat tax è qui condotta con riferimento ai soli redditi da pensione (escludendo le prestazioni per invalidità e superstiti) – per una duplice ragione: i) i redditi da pensione sono per loro natura non alterabili da eventuali “effetti comportamentali” su domanda e offerta di lavoro che potrebbero modificare la fissazione dei salari in presenza di un forte abbattimento del carico fiscale sui redditi medi e alti; ii) la vaghezza del meccanismo di deduzione immaginato nel contratto di governo (nel quale non è chiaro, in particolare, il legame che si dovrebbe determinare fra redditi individuali e familiari), può essere relativamente attenuata quando ci si riferisce ai redditi da pensione, dal momento che tali redditi non beneficiano del “bonus 80 euro” e che è più raro per i pensionati avere minori a loro carico.

Le simulazioni sono condotte facendo usi dei micro-dati sui redditi annui registrati nell’indagine IT-SILC condotta per l’Italia dall’ISTAT nel 2015, nella quale si riporta, per un campione rappresentativo di residenti in Italia, l’importo lordo e netto di ogni componente di reddito, nel nostro caso da pensione. Partendo dai redditi lordi registrati in EU-SILC, si è dunque simulata, nelle ipotesi con e senza “clausola di salvaguardia”, la pensione netta che si otterrebbe con la flat tax e la si è confrontata con il valore netto della pensione attuale.

Per quanto riguarda gli aspetti distributivi, è evidente come la riforma promessa nel contratto di governo accrescerebbe fortemente la disuguaglianza fra i pensionati, avvantaggerebbe in misura molto maggiore i più abbienti e contribuirebbe a ridurre in modo sostanziale la progressività realizzata dall’Irpef sui redditi da pensione.

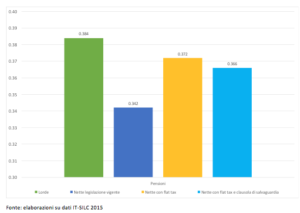

In base alla legislazione vigente, l’indice di Gini dei redditi da pensione – peraltro relativamente elevato (0,384) – si riduce di 42 punti quando si passa dagli importi lordi a quelli netti (figura 1). Applicando la flat tax senza clausola di salvaguardia la distribuzione delle pensioni nette diverrebbe molto simile a quella delle pensioni lorde: la disuguaglianza delle pensioni passerebbe infatti, al lordo e al netto delle tasse, da 0,384 a 0,372, con una riduzione dell’indice di Gini di soli 12 punti, a fronte dei 42 realizzati dall’attuale sistema fiscale. Un po’ meno diseguale, ma sempre molto più di quella attuale, sarebbe la distribuzione dei redditi netti da pensione con flat tax e clausola di salvaguardia (che tutelerebbe, dunque, in misura relativamente maggiore i meno abbienti), dal momento che l’indice di Gini diverrebbe pari a 0,366.

Fig. 1: Indice di Gini dei redditi lordi e netti da pensione e nell’ipotesi di flat tax

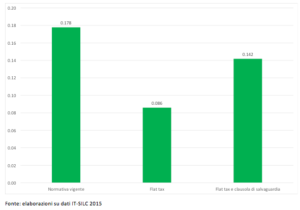

L’indice di progressività fiscale di Kakwani – che misura l’entità della redistribuzione che si ottiene quando si passa dai redditi lordi ai netti ed è tanto maggiore di 0 quanto più la redistribuzione avvantaggia i meno abbienti – conferma la forte riduzione di progressività che si otterrebbe con tale riforma (figura 2): il valore dell’indice di Kakwani in base alla normativa vigente (+0,178) si più che dimezzerebbe con il passaggio alla flattax (+0,086) e sarebbe, comunque, ampiamente inferiore a quello attuale anche se si introducesse la clausola di salvaguardia (+0,142).

Fig. 2: Indice di progressività di Kakwani dei redditi da pensione attuali e nell’ipotesi di flat tax

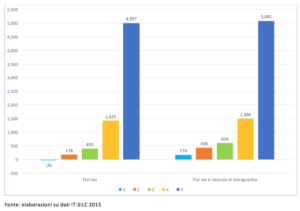

La chiara direzione di regressività rispetto alla normativa attuale emerge in misura ancor più nitida se si misura l’aumento di pensione netta di cui, in media, beneficerebbero i pensionati in base al quintile di appartenenza (figura 3). Introducendo la clausola di salvaguardia, ad esempio, i pensionati nel primo e nel secondo quintile – quelli con pensione lorda non superiore, rispettivamente, a 7.150 e 11.800 euro annui – otterrebbero un beneficio di 174 e 436 euro annui, rispettivamente (addirittura, quelli del primo quintile subirebbero, in media, una perdita netta in assenza di clausola di salvaguardia), mentre i pensionati del quintile più ricco (con pensione lorda di almeno 26.000 euro annui) godrebbero, in media, di 5.081 euro annui in più.

Fig. 3: Variazione media della pensione netta col passaggio alla flat tax in base al quintile di appartenenza

Ma quanto costerebbe al bilancio pubblico questa misura così poco equitativa? Applicando i pesi di riporto all’universo presenti in IT-SILC, si calcola che il mancato gettito fiscale (ovvero il vantaggio complessivo attribuito ai pensionati) risulterebbe pari a circa 15,6 miliardi di euro l’anno e salirebbe a 17,8 miliardi se si applicasse la clausola di salvaguardia.

Una misura di questo genere risulterebbe, dunque, fortemente sperequativa – in tutta probabilità, le disuguaglianze verrebbero ulteriormente ampliate dalle misure che sarebbero introdotte per compensare la perdita di gettito – e molto costosa per il bilancio pubblico. Qualsiasi criterio di valutazione che tenga minimamente in conto la dimensione dell’equità, oltre che il vincolo delle risorse pubbliche a disposizione, indurrebbe un decisore razionale a contrastare con forza quest’ipotesi di riforma. Ma, purtroppo, le vie della razionalità (e degli obiettivi perseguiti dai policy-makers) sono nel nostro paese da qualche tempo infinite.

fonte: eticaeconomia