La scadenza della sperimentazione di quota 100 è un passaggio delicato in termini sociali, politici e finanziari. Ma può anche essere l’occasione per dare una risposta organica alla forte domanda di flessibilità in uscita dal mercato del lavoro.

Lo scalone dopo quota 100

Se non ci saranno cambiamenti nella legislazione pensionistica, saranno i nati nel 1959 gli ultimi a poter beneficiare della finestra triennale offerta da “quota 100”, che assicura a chi ha maturato almeno 62 anni di età e almeno 38 anni di contribuzione un’uscita anticipata rispetto all’età legale di pensionamento, attualmente fissata a 67 anni. Perciò, a legislazione vigente, un individuo nato il 1° gennaio del 1960 potrebbe maturare il diritto al pensionamento con cinque anni di ritardo rispetto a chi è nato un solo giorno in anticipo, ovvero il 31 dicembre 1959. È uno “scalone” di grandi dimensioni, difficile da giustificare sotto il profilo dell’equità e della giustizia sociale.

La scadenza della sperimentazione di quota 100 è dunque un passaggio delicato, in termini sociali e politici. E le implicazioni finanziarie delle scelte che verranno fatte non sono meno importanti. Il legislatore è chiamato a fornire risposte in tempi brevi e il contesto non è dei più semplici. Tuttavia, potrebbe essere l’occasione per offrire finalmente una risposta organica alla domanda di flessibilità in uscita, emersa in maniera forte negli anni successivi all’approvazione della riforma Fornero.

È proprio la mancanza di un disegno chiaro, più che l’assenza di strumenti per l’accesso anticipato alla pensione, il grande assente nelle politiche che regolano l’età di pensionamento. Se infatti la riforma del 2011 l’ha aumentata portandola in poco tempo a 67 anni, negli anni successivi si sono susseguiti molti interventi correttivi. Ricordiamo le nove salvaguardie per i lavoratori esodati, l’Ape volontaria, quella aziendale e quella sociale, l’opzione donna, gli scivoli, l’isopensione, i trattamenti meno severi per i lavoratori occupati in mansioni gravose.

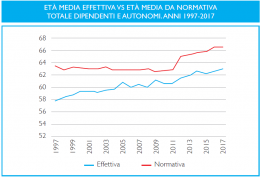

Questi provvedimenti, uniti alla possibilità di ritirarsi dal mercato del lavoro con il solo requisito dell’anzianità contributiva (attualmente fissato a 42 anni e 10 mesi indipendentemente dall’età), hanno contribuito a mantenere l’età effettiva di pensionamento nettamente al di sotto di quella legale anche dopo il 2011, come testimoniano i dati della figura 1.

Figura 1

Effetti di un sistema non equo

Tutto questo ha avuto conseguenze importanti sui conti pensionistici, sull’equità intergenerazionale e, in misura minore, sul ricambio generazionale nel mercato del lavoro.

Con sistemi pensionistici non equi dal punto di vista attuariale, l’anticipo dell’età di pensionamento ha effetti complessi: in questo caso, ai costi di breve periodo si aggiunge anche un onere di lungo periodo.

Vi è infatti un sicuro effetto di cassa, che risulta prima negativo e poi positivo per il bilancio pubblico. L’ente pensionistico si trova infatti a pagare pensioni in anticipo rispetto a quanto accadrebbe se tutti andassero in pensione all’età legale. L’effetto sui saldi di bilancio è prima negativo, ma negli anni successivi diventa positivo per l’importo più basso della pensione erogata in anticipo rispetto a quella di vecchiaia.

Se poi il sistema di calcolo dell’assegno è di tipo retributivo, all’effetto cassa se ne aggiunge un altro che porta il debito pensionistico ad aumentare: è la diretta conseguenza sui conti pubblici della presenza di regole di computo della pensione che restituiscono complessivamente a un pensionato somme maggiori di quelle da lui versate nel corso della vita attiva. La flessibilità in uscita degli ultimi anni ha contribuito quindi alla creazione di nuovo debito pensionistico. Non tutti i provvedimenti hanno avuto naturalmente il medesimo effetto.

La magra dinamica dell’occupazione di questi anni, in particolare il permanere di elevati tassi di disoccupazione tra i giovani, ci dice, seppure in maniera indiretta, che almeno finora l’auspicato effetto di ricambio generazionale non si è verificato (su questo aspetto si vedano anche le conclusioni del Bollettino economico della Banca d’Italia).

L’importanza del contributivo

Dopo il 2021 la quota dei lavoratori che ancora potranno vantare una pensione interamente retributiva è destinata a ridursi drasticamente e nei 15-20 anni successivi accederanno al pensionamento lavoratori che vedranno progressivamente crescere la porzione della loro pensione calcolata con la regola contributiva, introdotta nell’ormai lontano 1995, ma finora poco utilizzata a causa di un meccanismo di transizione scandalosamente iniquo a sfavore delle generazioni entrate nel mercato del lavoro più di recente.

Il sistema contributivo italiano è tendenzialmente equo dal punto di vista attuariale. Questo implica che in caso di un anticipo nel pensionamento la riduzione dell’assegno erogato compensa finanziariamente il maggiore numero di mensilità corrisposte al pensionato e nel lungo periodo l’effetto netto delle due forze, che esercitano pressioni di segno opposto sui conti pubblici, è pari a zero. In questo caso, la flessibilità in uscita, ovvero la possibilità di accedere al pensionamento prima dell’età a cui si matura il diritto per la pensione di vecchiaia, determina solo l’effetto cassa, cioè l’anticipo iniziale delle uscite compensato da minori esborsi futuri. In quest’ottica, l’opportunità di garantire maggiore flessibilità, una volta fissata un’età minima capace di garantire una prestazione adeguata, rappresenterebbe un vantaggio innegabile e darebbe libertà di scelta, sia a chi vuole restare sia a chi vuole uscire dal mercato del lavoro.

Rispetto a questo schema, che di fatto è già in buona parte presente nella normativa, si tratta di definire in quale modo dovrà essere calcolata la quota retributiva delle pensioni che verranno liquidate nei prossimi 10-15 anni, prima cioè che il sistema contributivo entri completamente a regime. Ragioni di equità e ragioni finanziarie spingono a pensare che la flessibilità dovrebbe essere offerta in cambio della possibilità di calcolare la prestazione dei lavoratori che la richiedono interamente con la regola contributiva. Sarebbe un cambio di passo nella politica pensionistica a favore delle generazioni più giovani. L’esperienza degli ultimi decenni ha però mostrato che è poco nelle corde di chi prende decisioni sui sistemi pensionistici.

FONTE: LAVOCE.INFO